Finlandia es uno de los últimos grandes monopolios de juego de Europa. Pero las cosas están cambiando. Con la apertura del mercado competitivo prevista para julio de 2027, la era estatal finalmente llega a su fin, marcando un gran punto de inflexión.

En este artículo, iGamingFuture–en colaboración con Blask–explora datos preliminares que revelan cómo el mercado ya está cambiando.

Fin de un monopolio

Durante décadas, toda la actividad de juegos de azar en línea en Finlandia ha sido operada por Veikkaus Oy, propiedad del Estado.

Pero en diciembre de 2025, el parlamento finlandés aprobó una nueva ley de iGaming, abriendo el camino hacia un modelo de licencias competitivas.

Las solicitudes para licencias de operadores ya están abiertas y se espera que el mercado regulado y competitivo se lance en julio de 2027.

Utilizando datos de Blask, capturamos la primera imagen de cómo está cambiando el panorama competitivo en Finlandia—no después del lanzamiento del nuevo régimen, sino ahora, en la llamada “fase de anticipación”.

Esto es solo una base, no una conclusión definitiva. Sin embargo, ya muestra un movimiento claro, ya que las marcas offshore (extranjeras) colectivamente están emergiendo para desafiar la hasta ahora dominante participación de mercado de Veikkaus.

Explicación de las métricas de Blask

Índice Blask: Medida en tiempo real del volumen de demanda de mercado para marcas iGaming en un país determinado, basada en datos de búsqueda normalizados.

BAP (Potencia Acumulada de la Marca): Porcentaje de participación de una marca en la demanda total de mercado en un país y periodo específico.

CEB (Línea Base de Ingresos Competitivos): Ingresos proyectados que una marca debería captar de manera realista dada su presencia en el mercado, expresados en USD.

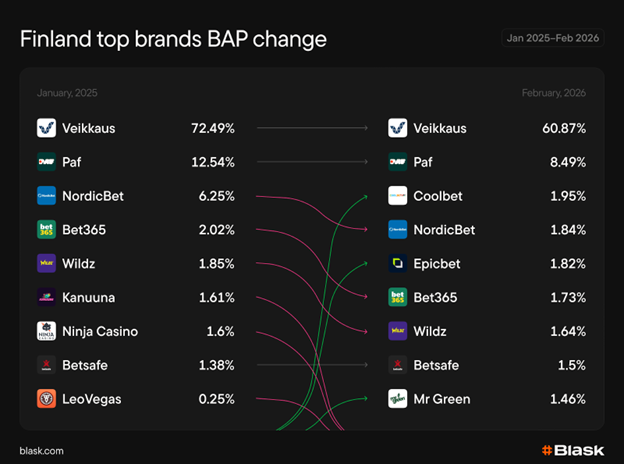

Tabla de marcas líderes, con un año de diferencia

La magnitud del cambio es evidente: De un CEB total estimado en US$645 millones (£488.6m) en 2025, las marcas offshore ahora representan aproximadamente el 50.5 por ciento, superando ligeramente el 49.5 por ciento de Veikkaus.

Comparando la clasificación de marcas de enero–febrero de 2025 con el mismo periodo de 2026, Veikkaus sigue siendo el número uno claro. Pero su cuota BAP bajó del 72.49 por ciento al 60.87 por ciento. Eso son casi 12 puntos porcentuales redistribuidos a otras marcas en solo un año.

¿A dónde fue esa participación?

En parte, a operadores nuevos que ni siquiera figuraban en 2025, según detectamos.

Coolbet saltó directamente al tercer lugar, Epicbet al quinto y Mr Green entró en noveno puesto. Ninguna de estas marcas estaba en la lista principal el año anterior.

Las marcas que ya estaban presentes en su mayoría mantuvieron su posición: Bet365 y Wildz bajaron un par de posiciones y Betsafe subió de 1.38 por ciento a 1.50 por ciento.

Sin embargo, NordicBet tuvo una caída significativa, de 6.25 por ciento a 1.84 por ciento, bajando del tercer al cuarto lugar.

Los grandes perdedores están en ambos extremos de la tabla: Paf cayó de 12.54 por ciento a 8.49 por ciento. Y tres nombres del top 10 de 2025—Kanuuna, Ninja Casino y LeoVegas—fueron completamente desplazados por los nuevos participantes.

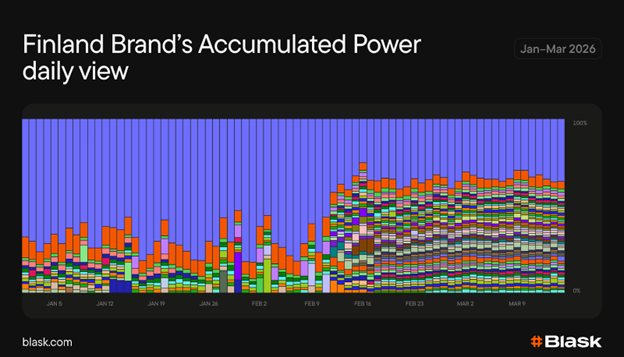

Estos cambios se vuelven aún más evidentes cuando observamos los datos diarios, especialmente a mediados de febrero, cuando los patrones de búsqueda de los consumidores cambiaron notablemente.

Punto de inflexión en febrero

Mirando la dinámica BAP diaria en el primer trimestre de 2026, el panorama permanece estable durante enero y principios de febrero. Veikkaus domina el gráfico como un bloque sólido, con mínima actividad de retadores en los márgenes. Luego, a mediados de febrero, la composición se fractura visiblemente.

Nuevas marcas comienzan a aparecer en el desglose diario del BAP, y la participación de Veikkaus se reduce. No es una erosión gradual. Como muestran los datos, el cambio ocurrió en cuestión de días.

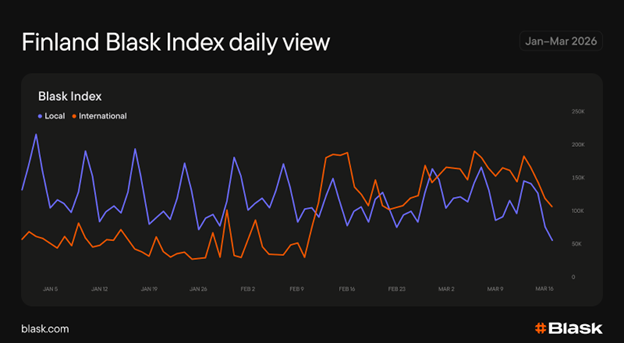

El Índice Blask, que sigue el interés de búsqueda en marcas de apuestas dividido en operadores locales e internacionales, confirma el mismo momento desde el lado de la demanda.

Durante enero y principios de febrero, la actividad de búsqueda local se mantuvo estable, mientras que el interés internacional era visiblemente más bajo.

Después, alrededor de mediados de febrero, la actividad de búsqueda offshore se disparó, igualando e incluso superando, en ocasiones, los niveles locales. Los jugadores empezaron a buscar activamente alternativas internacionales—además de, y no en vez de, Veikkaus.

Conclusión

Este es un punto de partida, no una imagen definitiva.

Veikkaus todavía controla más del 60 por ciento de la demanda del mercado.

Pero solo el anuncio ya ha cambiado tanto la actividad de las marcas como el comportamiento de los jugadores.

Y el mercado competitivo ya está ganando participación, antes de que el marco regulatorio esté completamente implementado.

Más temas para explorar:

- Entrevista con Daniel Xavier (BetMGM Brasil): riesgos, regulación y respuestas frente al fraude en apuestas online

- Carolina Luna: Brasil puede liderar la regulación del iGaming en la región, pero enfrenta riesgos de fragmentación

- Carlos Sabanza Cenzano de Codere: ‘La alianza con Real Madrid pasó de ser visibilidad a convertirse en un acuerdo de confianza’