Dos años después de que Perú lanzara su mercado regulado de iGaming en febrero de 2024, el país se ha convertido en una de las historias de éxito más claras de Latinoamérica.

Las marcas offshore han sido en gran medida excluidas, los jugadores se han mantenido fieles a las plataformas en las que ya confiaban y la demanda ha seguido creciendo.

En este artículo, iGamingFuture y Blask analizan qué muestran realmente los datos y por qué funcionó el modelo peruano.

Es una lección fascinante de cómo los marcos regulatorios pueden ganar la batalla de canalización y derrotar al mercado ilegal.

Resumen de métricas Blask

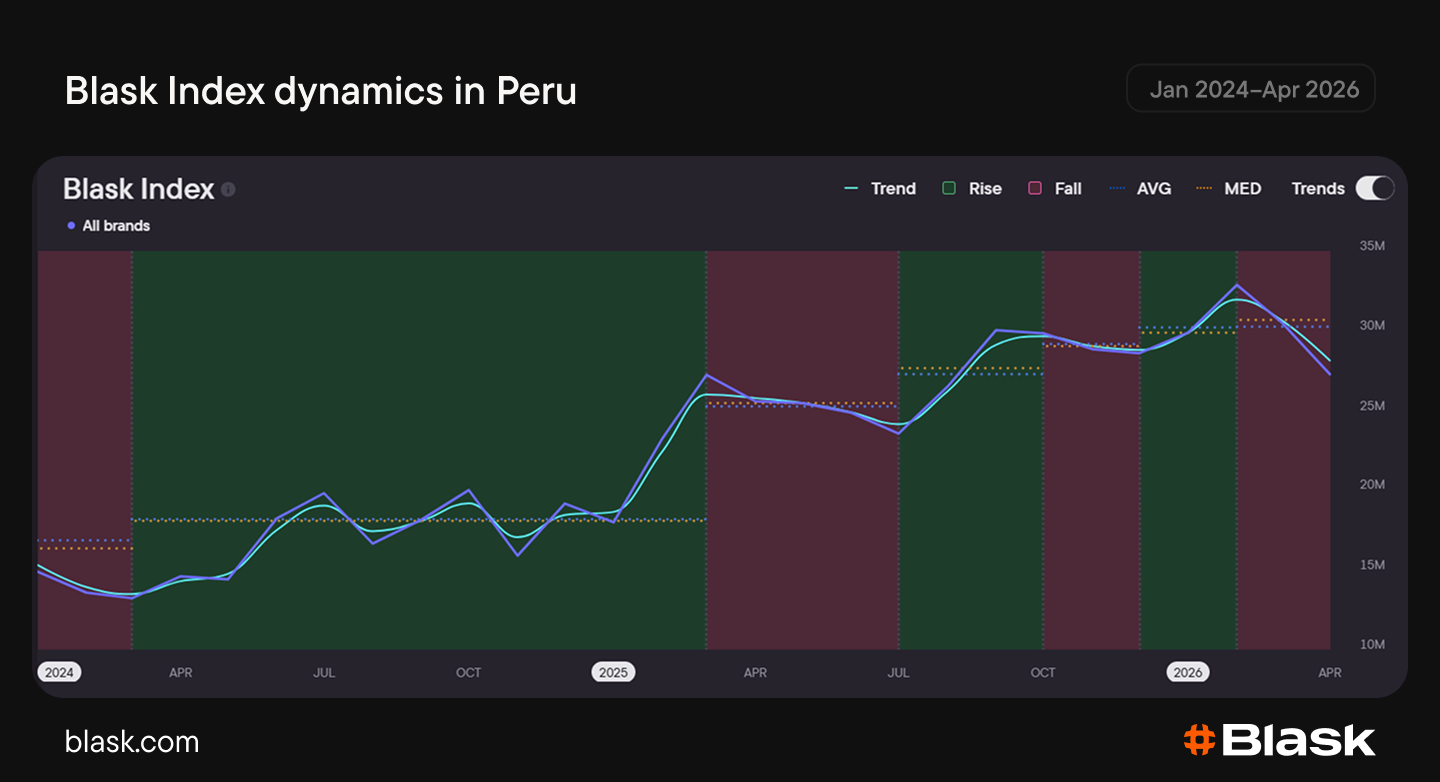

Índice Blask: Medición en tiempo real del volumen de demanda del mercado para marcas de iGaming en un país determinado, basada en datos normalizados de búsquedas.

BAP (Poder Acumulado de la Marca): Porcentaje de la demanda total que posee un producto en un país en particular.

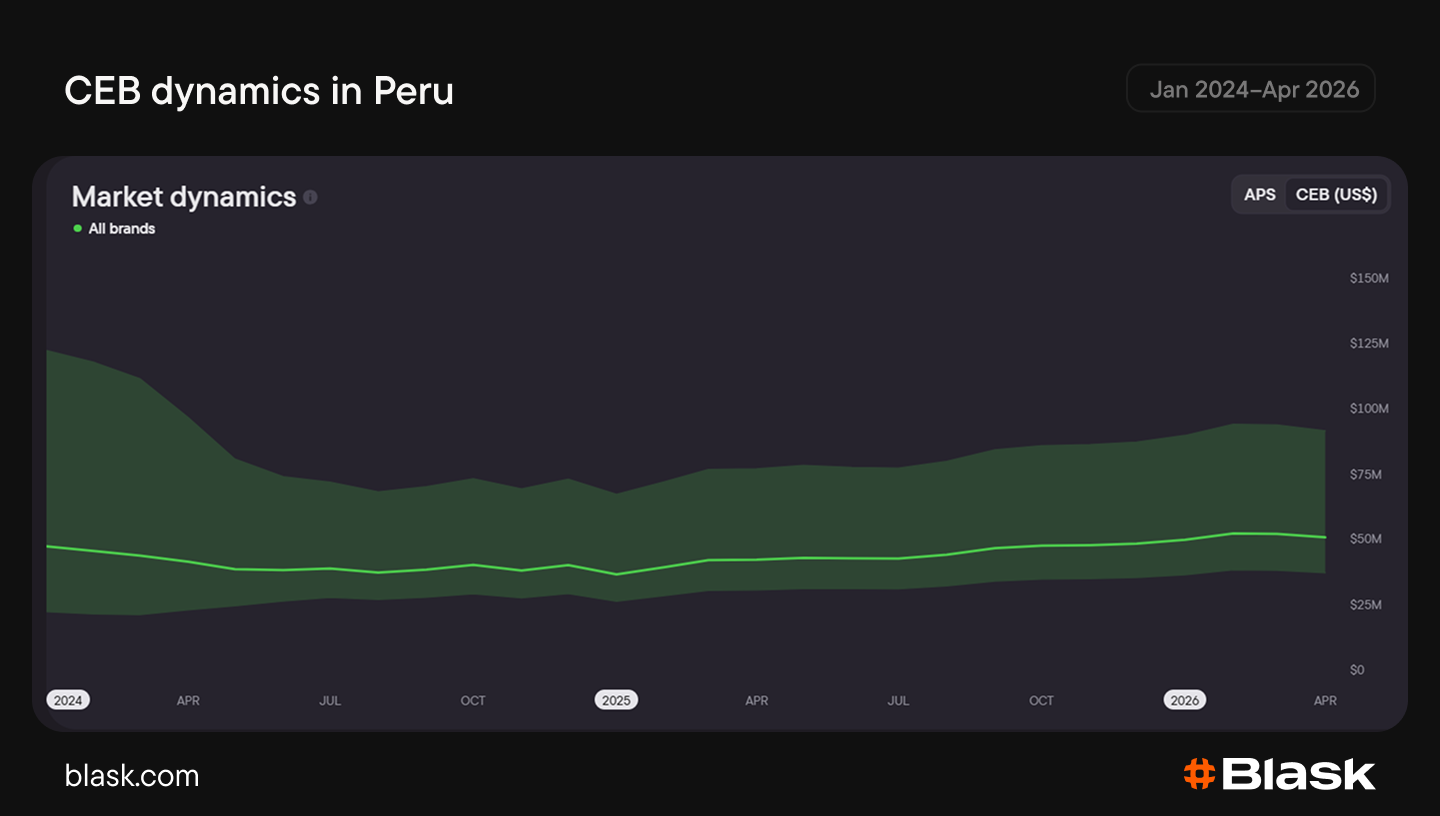

CEB (Línea Base de Ingresos Competitivos): Ingresos proyectados que una marca debería captar de manera realista según su presencia en el mercado, expresado en dólares estadounidenses.

Cómo Perú Construyó su Mercado

Antes de 2022, el juego online y las apuestas en Perú no tenían un marco legal. Los operadores trabajaban en una zona gris y los jugadores no contaban con opciones reguladas.

Eso cambió con la Ley N° 31557, que creó una estructura regulatoria desde cero y designó a MINCETUR, el Ministerio de Comercio Exterior y Turismo, como regulador.

Pero la primera versión de la ley tenía una limitación importante: no permitía que operadores internacionales obtuvieran licencias locales.

Esto se modificó en junio de 2023, cuando la Ley N° 31806 modificó la legislación original y abrió la puerta a marcas globales. En retrospectiva, esta resultó ser la decisión que daría forma al mercado.

El 9 de febrero de 2024 marcó el inicio del régimen regulatorio completo.

Antes de esto, hubo un período de amnistía y los operadores que ya estaban en el mercado tuvieron hasta el 10 de marzo para solicitar licencias sin penalización.

Luego de esa fecha, la ventana se cerró. Aunque el período de transición fue relativamente corto, fue suficiente para definir el rumbo del mercado.

Crecimiento del Mercado Peruano

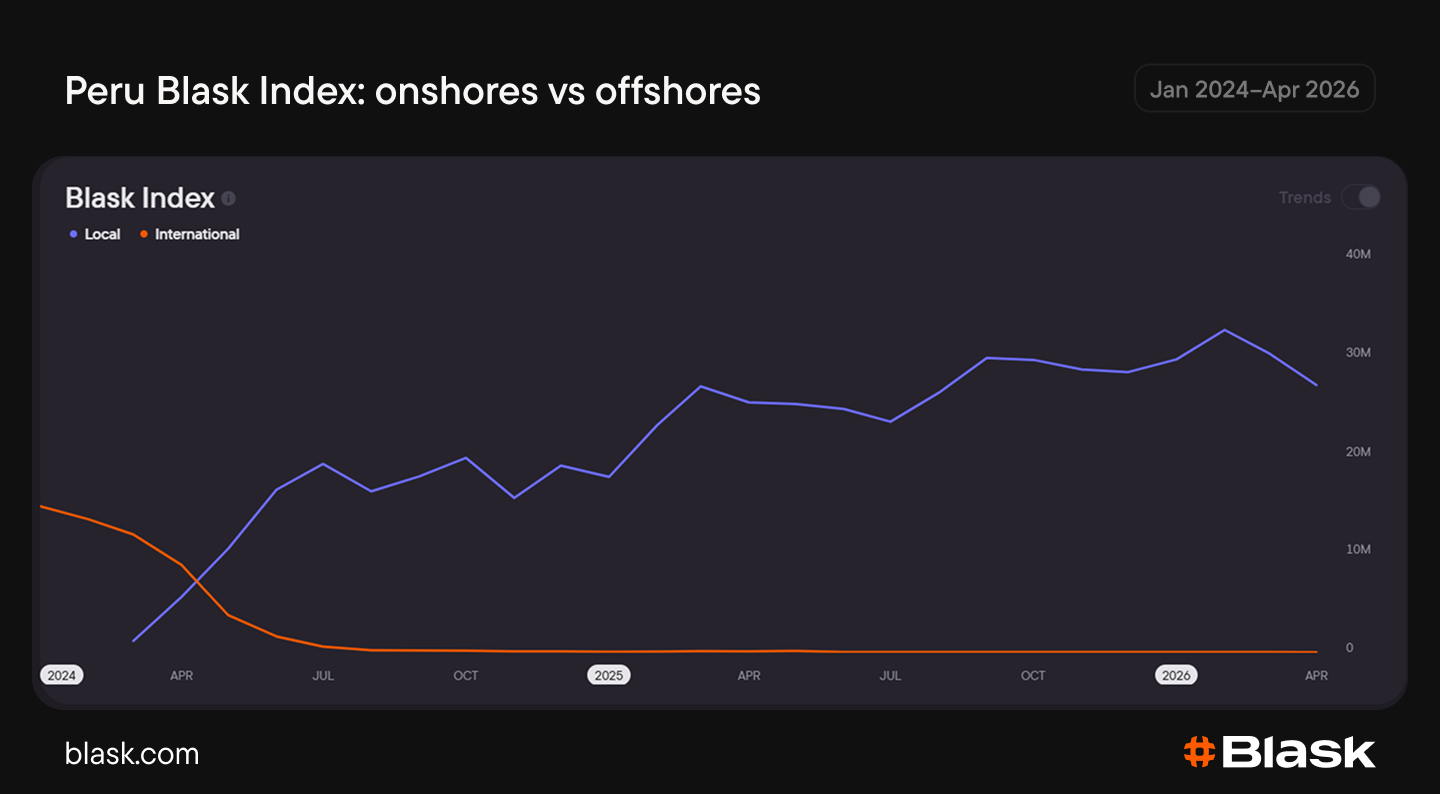

El lanzamiento del régimen regulatorio completo vino acompañado de una breve caída en la demanda de los usuarios, un patrón típico durante transiciones del mercado, cuando tanto operadores como jugadores se ajustan a un nuevo marco. Pero para el verano de 2024, el Índice Blask ya mostraba una tendencia al alza nuevamente.

De enero de 2024 a abril de 2026, la demanda creció un 120%.

La trayectoria ha sido consistentemente positiva durante este periodo, a excepción de bajadas estacionales en primavera. Este patrón se repitió en 2025 y 2026, lo que sugiere una dinámica cíclica más que estructural.

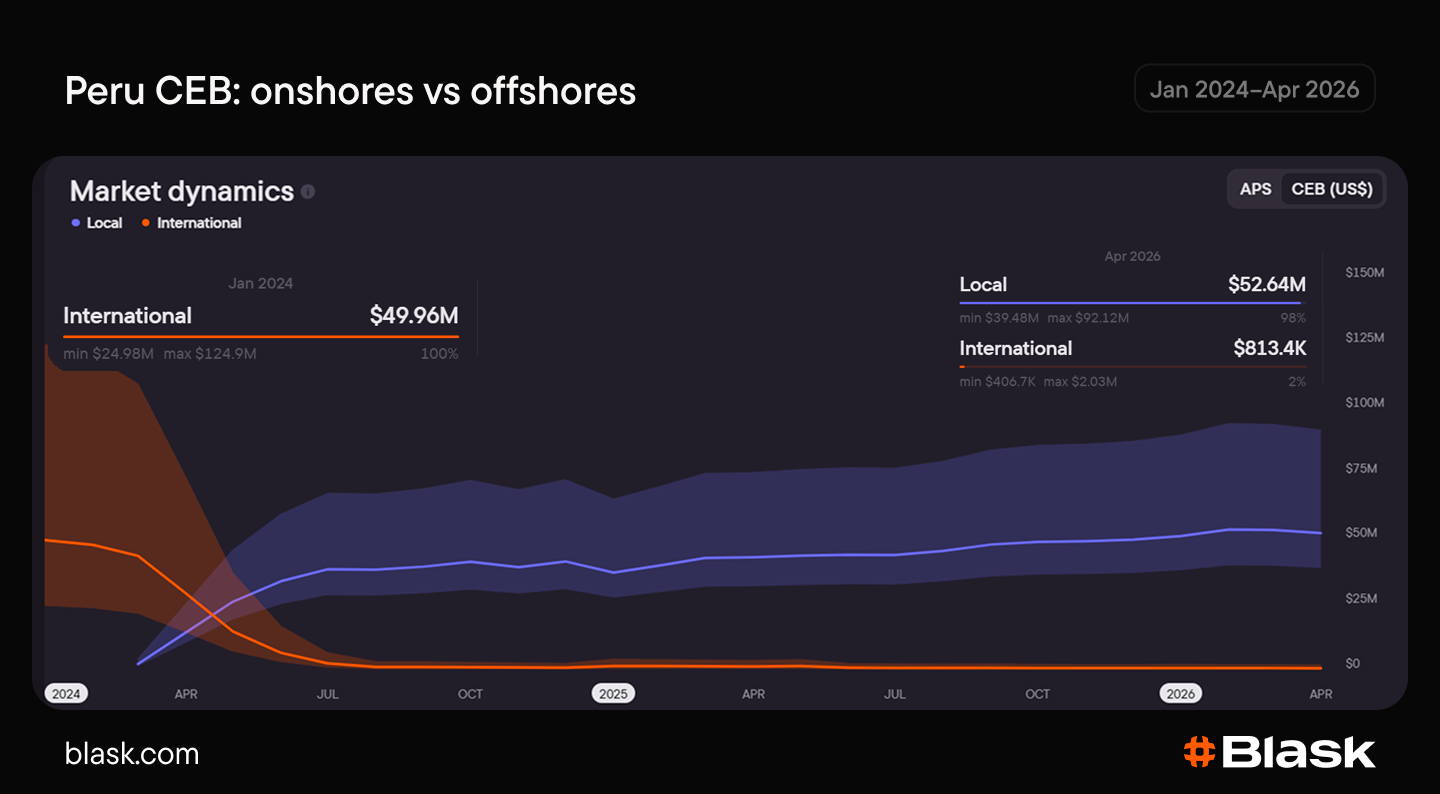

Si bien la demanda ha crecido de forma sostenida, los ingresos proyectados se han mantenido relativamente estables en el mismo periodo, con un aumento de solo el 10% desde enero de 2024.

El interés está creciendo más rápido que el gasto real, lo cual es típico de un mercado que aún se encuentra en proceso de maduración. La monetización todavía no alcanza el ritmo de la demanda, pero su trayectoria sugiere que eventualmente lo hará.

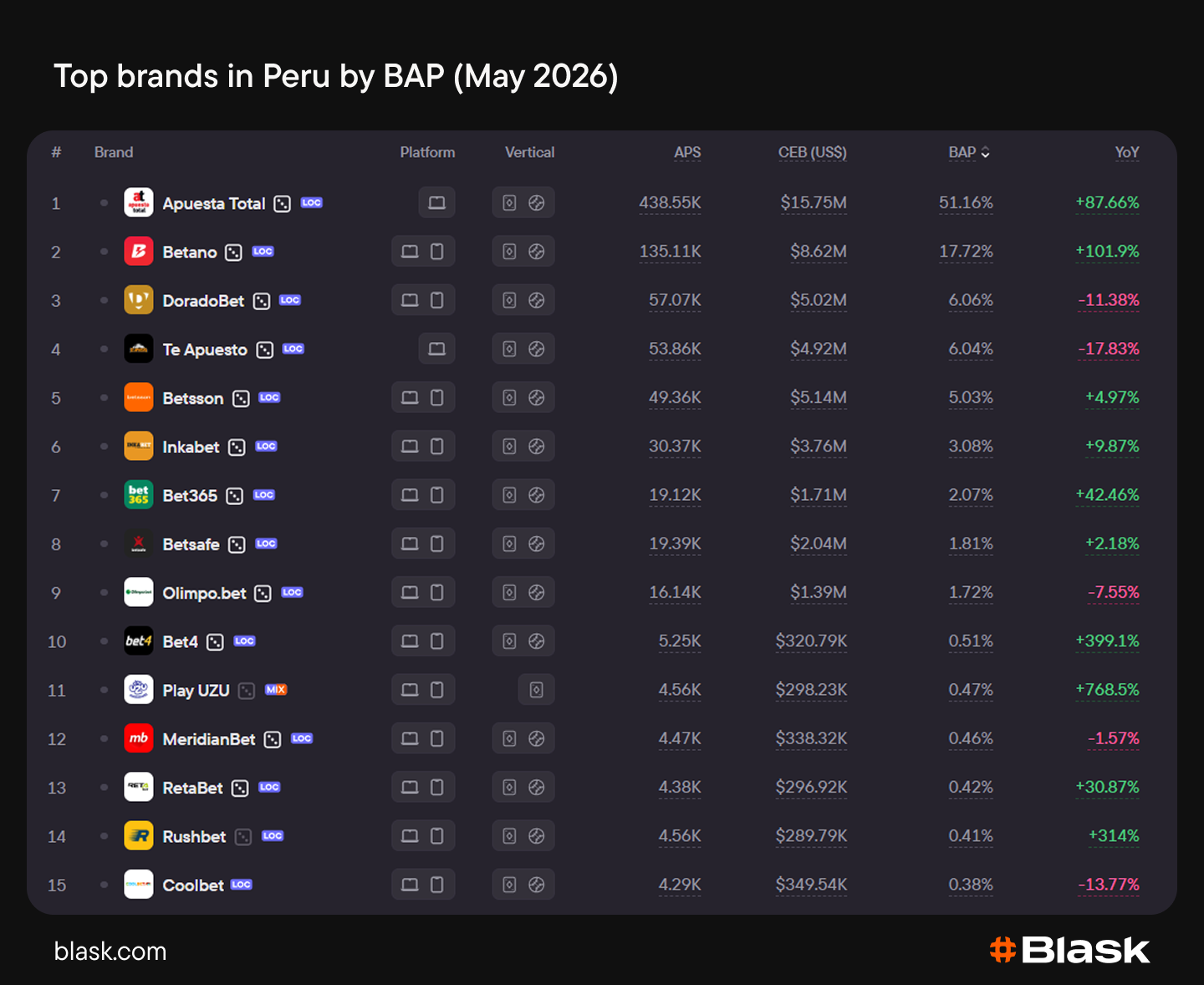

Las Marcas Más Grandes: Apuesta Total domina, pero Betano se acerca

A nivel de marca, el mercado peruano tiene un líder claro: Apuesta Total ostenta el 51.16% del BAP, controlando más de la mitad de la demanda total y, por ahora, juega en otra liga.

Detrás, Betano ha crecido un 101.9% anual y ahora tiene 17.72% de BAP, superando el umbral del 10% que no había alcanzado en 2025.

Si la tendencia de Betano continúa, Perú podría pasar de ser un mercado dominado por una sola marca a un entorno mucho más competitivo.

Onshore vs Offshore: Quién está ganando

El cambio ocurrió rápidamente. Cuando la ventana regulatoria se cerró en marzo de 2024, el Índice Blask para las marcas offshore cayó drásticamente, mientras que el interés por los operadores licenciados creció en sentido contrario.

Desde julio de 2024, la visibilidad offshore se mantuvo por debajo del uno por ciento y no se ha recuperado.

La baja visibilidad se traduce en un bajo CEB: la participación offshore de los ingresos proyectados ha estado entre el dos y el cuatro por ciento desde mediados de 2024. Bajo las condiciones actuales, este balance es poco probable que cambie.

Marcas Internacionales: Una estrategia ganadora

Perú demuestra que los jugadores tienden a quedarse con las marcas en las que ya confían, pero solo cuando esas marcas se localizan.

Por ejemplo, Betano, Bet365, DoradoBet, BetSafe, Betsson, Coolbet y otras figuran dentro del top 15. Y en 2026 siguen ocupando los primeros lugares.

El contraste con otros mercados regulados hace esto aún más claro.

Compárese con Rhode Island: antes de la legalización del iGaming (junio de 2023), el ranking de marcas líderes en este estado de EE.UU. estaba lleno de ciertas marcas. Tras la legalización, solo una obtuvo licencia nacional; el resto quedó como operadores offshore. Ahora, casi tres años después, las marcas offshore siguen dominando porque los jugadores nunca migraron.

El modelo regulatorio de Perú también resulta atractivo comercialmente. Mientras que los operadores de casino online en Brasil pagan 12% de impuestos sobre GGR, los operadores peruanos pagan la misma tasa pero sobre NGR.

Conclusión

Los datos muestran cómo la regulación puede absorber un mercado offshore existente al sistema licenciado, ganando la batalla de canalización al eliminar casi por completo el interés en sitios offshore.

Perú también demuestra que permitir que marcas internacionales obtengan licencias locales puede ayudar a construir un mercado regulado y fuerte, preservando la competencia sin restringir la elección del consumidor.

Actualmente, la demanda está creciendo más rápido que los ingresos proyectados, lo que sugiere que Perú todavía tiene espacio para una mayor maduración del mercado.