El mercado de iGaming en Chile creció a una tasa fenomenal de 2,5 veces desde 2022, según datos nuevos que demuestran la urgencia de aprobar la legislación pendiente para regular este sector emergente del juego.

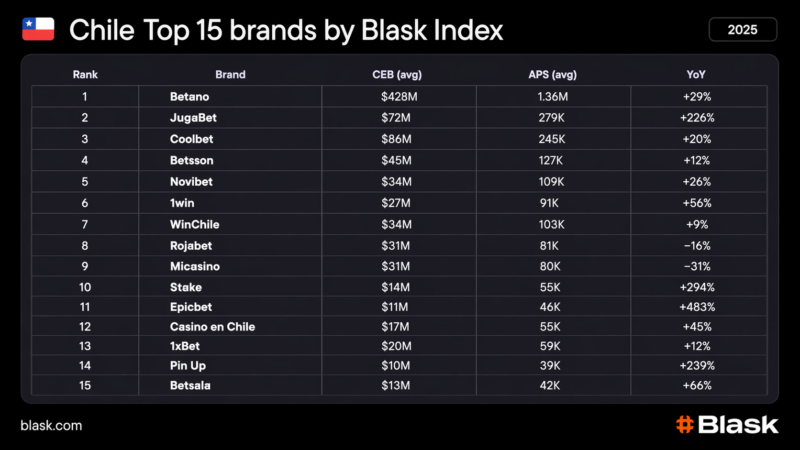

Pero las estadísticas generadas por la empresa de datos Blask indican que el mercado chileno no se volvió más diverso y solo ganaron los grandes actores encabezados por Betano. El número de operadores de bets en el país apenas ha cambiado en este periodo: 146 ahora frente a 136 a comienzos de 2022.

Y otra sorpresa en los datos de Blask: la actividad de juego digital que aún está más en demanda entre apostadores no son las apuestas deportivas, que crecen rápidamente, sino las loterías.

El mercado de iGaming en Chile superó los 1.000 millones de dólares en ingresos estimados en 2025. Esto representa un crecimiento de 2,5 veces en cuatro años, impulsado por el aumento de la penetración de internet, las apuestas deportivas vinculadas al fútbol y el marketing agresivo de los operadores. El crecimiento es real. Lo que también es real: cada peso apostado online va a parar a operadores offshore. Chile aún no cuenta con un mercado de juego online regulado.

Una marca —Betano— controla el 42% del mercado de bets, según el análisis de Blask basado en datos del mercado de juego online en Chile, con ranking de operadores, tendencias por categoría de juego y el perfil del jugador chileno.

Este nivel de concentración en un solo operador es inusual incluso para estándares latinoamericanos, donde los mercados suelen permanecer fragmentados durante más tiempo. El liderazgo de Betano es estructural. Encuestas del sector la sitúan como la marca con mayores expectativas de crecimiento de ingresos en toda América Latina. Para el primer trimestre de 2026, Betano amplió aún más su posición, creciendo un +32% interanual.

Dos operadores consolidados avanzan en la dirección contraria. Rojabet cayó un –16% y Micasino un –31% en 2025. Ambos están siendo presionados por arriba por el peso de marca de Betano y por abajo por nuevos entrantes globales bien financiados con presupuestos agresivos de adquisición.

Tres plataformas globales entraron con fuerza en 2024–2025: Stake, Pin Up y Epicbet crecieron entre un 200% y un 500% en 2025. Se trata de plataformas globales, nativas en cripto y multiproducto, que entran en un mercado sin barreras de licencia y con una audiencia joven ya familiarizada con los pagos digitales.

Epicbet, con un +483%, es la marca de mayor crecimiento en el mercado chileno. Stake, con +294%, y Pin Up, con +239%, no se quedan atrás. Como referencia, JugaBet creció un +226% en el mismo año y ahora es el operador número dos.

El ritmo de crecimiento de los nuevos entrantes indica que el mercado sigue siendo accesible desde el exterior. El dominio de Betano no ha cerrado la demanda. Lo que sí ha hecho es elevar el listón del marketing: los retadores necesitan una inversión significativa en adquisición para mover la aguja.

La Polla sigue dominando el mercado

Pero lo que sobresale en Chile es la presencia persistente del “efecto Lotería”, señala Blask. La demanda de lotería, con un 65,56% del total de las búsquedas por categoría, no es un nicho: es aún el comportamiento dominante de las audiencias de juego online en Chile.

La categoría está cayendo interanualmente (–13%), lo que refleja la posición de la Polla Chilena de Beneficencia: bajo la regulación pendiente, la lotería estatal sería la única entidad autorizada para ofrecer juegos de números y bingo online desde el inicio. Sin embargo, el volumen de usuarios que buscan productos relacionados con la lotería representa una oportunidad de cross-sell que la mayoría de los operadores no está capturando actualmente.

Las apuestas online son la categoría activa de mayor crecimiento. Con un +49% interanual, supera ampliamente al Casino Online (+15%) y al Live Dealer (+14%). El motor es estructural: el calendario futbolístico de Chile genera picos mensuales constantes, y el ciclo del Mundial 2026 está construyendo un engagement sostenido a lo largo del año.

El Live Dealer no es un producto secundario: el casino en vivo es un comportamiento principal, no una venta adicional. La ruleta genera la mayor parte de esa señal. Los operadores que posicionan el casino en vivo como una palanca de retención en lugar de una categoría de captación están interpretando mal a la audiencia, concluyó Blask.